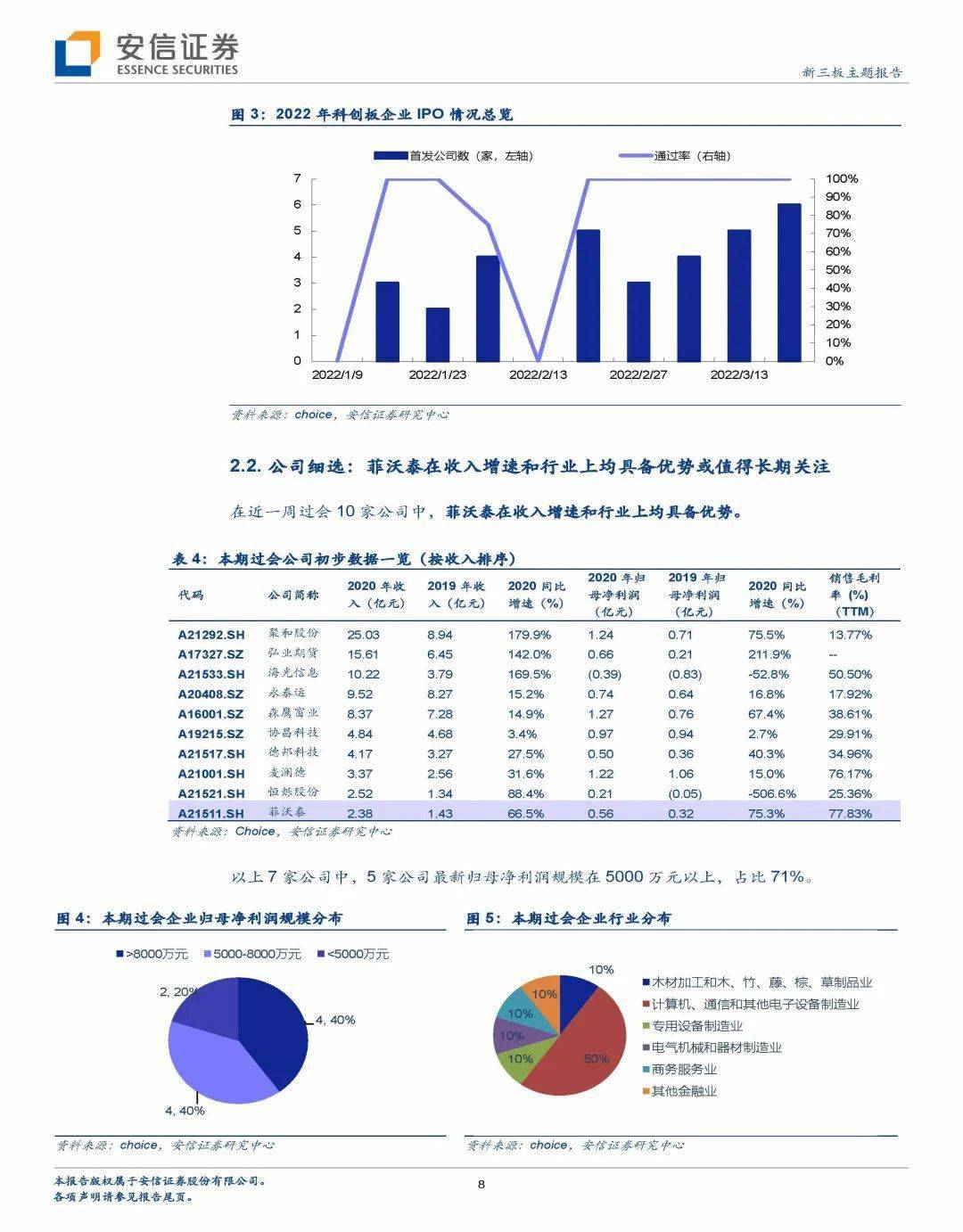

尿素期货盘面预计仍僵持为主 节前市场逐步安静

【现货价格更新】

图片来源于网络,如有侵权,请联系删除

国内小颗粒现货价格,河南市场主流价2260(0),基差181(-11);山东市场主流价2240(0),基差161(-11);山西市场主流价2120(0),基差41(-11);河北市场主流价2210(0),基差131(-11);江苏市场主流价2270(0),基差191(-11);

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

【本周市场主要动态】

1.供应端看,综合卓创和隆众的统计,从供应方面来看,5月计划检修企业可能有5-6家,复产企业预计有6-7家附近。未来日产趋势,先升后降,短期看,尿素行业日产18.62万吨,较上一工作日减少0.02万吨,较去年同期增加1.34万吨;近期开工率85.99%,较去年同期82.66%提升3.33%。4月尿素月产量在546万吨,尿素行业月均开工率84.05%;2.需求端看,4月下旬尿素企业订单天数5.35天,较上月末上涨9.63%。虽然预期到上旬过后,市场表现会相对较好,但实际行情发展趋势超出预期,加上中间消息面的发展,所以商家下游跟进采购方面,多还是谨慎心态。而因月底五一放假收单需求,所以下旬订单量稍有增加。国内复合肥产能利用率继续提升(49.30%),较前期提升2.25个百分点。各主流地区来看,其中湖北地区,随着预收待发订单量增加,企业开工负荷继续提升;同时河北地区,为保障夏季肥集中供应,企业开工维持高位。苏皖地区,企业开工负荷相对稳定,短线多无调整计划。预计5月底,东北地区,随着需求转淡,企业减负荷停车将陆续增多;但内地,正值夏季肥走货旺季,企业开工多将维持高位;3.库存端看,国内尿素企业总库存量预计在50-52万吨附近,较前期小幅下降。下周正值五一前的企业收单出货,当前尿素企业库存低位,而行情偏强震荡,尿素企业或维持产销平衡,库存变化较小;5.估值端看,4月,航天炉工艺尿素月均毛利为402元/吨,环比-10.63%,同比-39.59%;固定床工艺尿素月均毛利为66.6元/吨,环比+40.51%,同比-50.11%;天然气制尿素月均毛利为274.8元/吨,环比-22.55%,同比-63.24%。

【核心观点】

1.目前国内尿素矛盾的结构在于:供应压力缓解预期+下游谨慎补货+出口情绪扰动;2.多数复合肥企业面临订单稳定且待发货量充裕的局面,调研显示,大部分企业的订单可以保障发货至5月中旬,部分企业甚至可至月底。这种情况使得企业在价格策略上表现出较低的调整意愿,考虑到价格调整在目前这一稳定市场环境中的有限影响,企业更趋于谨慎。特别是针对夏季用肥,许多企业实行保底政策,确保至少维持至5月中旬。鉴于市场需要时间消化前期累积的订单,这进一步促使价格调整更加审慎。此外,虽然今年玉米价格并不理想,但考虑到总体种植经济效益仍佳,近年来玉米的种植面积呈现增长趋势。特别是在黄淮海地区,这里是全国最大的玉米生产区,夏播玉米主要集中在5月下旬至6月中旬进行。不过受多种因素影响,今年的夏季肥料备货和铺货有所推迟,但从4月中下旬起,市场发货逐渐回暖,并已进入集中发货期;3.估值端看,煤炭市场,除华南港口降库外其余港口库存均呈上涨趋势。节前部分补库需求释放,市场交投稍有好转但可持续性较差。随佳节临近,市场逐步安静,下游询货问价减少,基本延续刚需为主,市场多在观望态势。随季节性升温影响,部分电厂日耗增强,需求或仍有所释放,部分贸易商对此仍存期待。而化工耗煤维持常态,需求释放有限,主因各环节库存较为充足,下游补库意愿不足。国内尿素样本利润预计:固定床工艺-33元/吨左右,新型煤气化工艺为450元/吨左右,较前期上调;气制工艺为350元/吨左右,较本周有所走高。推算行业成本水平,固定床完全成本大约1850-2100元/吨上下,新型煤气化完全成本1700-1800元/吨不等。成本端对于盘面支撑不强,盘面驱动主要还是来自于复合肥方面。

【策略】

中长期仍坚持波段策略,单边建议节前先观望为主,主力合约短期压力位给到[2100,2150],需警惕节假日突发情况带动情绪面的影响,控制持仓规模,仅供参考。

免责声明:本报告中的信息均来源于被有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。