【债市观察】假期前后债市转暖 避险需求促利率下行

新华财经北京10月13日电(王柘)长假前后的六个工作日(2025年9月28日至9月30日、10月9日至10月11日),债市情绪回暖,收益率连续多日下行,10年期国债收益率走低逾5BP。收益率主要跌幅出现在9月30日和10月11日,前者受到央行重启国债买卖传闻推动,后者则因美再度威胁加征关税大幅提振市场避险情绪。

图片来源于网络,如有侵权,请联系删除

综合机构分析观点来看,债市短期仍将面临权益市场与政策等方面的较多扰动因素,自7月以来的调整已持续三个月,跌势虽有所放缓,但利率下行打破震荡格局仍需更多催化。

图片来源于网络,如有侵权,请联系删除

行情回顾

2025年10月11日,中债国债到期收益率1年期、2年期、3年期、5年期、7年期、10年期、30年期、50年期较2025年9月26日分别变动-1.34BP、-3.03BP、-3.72BP、-4.4BP、-6.18BP、-5.62BP、1.58BP、-1.05BP。

具体来看,9月28日为调休工作日,市场交投清淡,收益率变动不大,10年期国债250011收益率小幅走高0.1BP,报1.800%。9月29日,债市早盘平稳震荡,午后股指拉升,现券收益率转为上行,250011收益率上涨0.75BP至1.8075%。9月30日,统计局公布9月制造业PMI仍处收缩区间,市场传闻央行将重启国债买卖,央行尾盘预告10月9日将开展1.1万亿元买断式逆回购操作,债市收益率全天单边下行,250011收益率走低2.45BP至1.783%。10月9日为节后首个交易日,央行开展1.1万亿元买断式逆回购对冲节后大量逆回购到期,资金面宽松,债市迎来开门红,250011收益率下跌0.55BP至1.7775%。10月10日,资金面均衡偏松,现券收益率低开,午后或受超长期国债发行情绪不佳影响,收益率有所上行,250011收益率震荡收跌0.25BP,报1.775%。10月11日也为调休工作日,特朗普威胁加征关税提升避险情绪,债市收益率低开低走,250011收益率大跌3.2BP至1.743%。

国债期货长假前后维持震荡,长短期走势分化。30年期主力合约连续两周收跌,跌幅分别报0.32%、0.03%;10年期主力合约两周分别上涨0.16%、0.09%;5年期主力合约走势稍弱,两周分别为上涨0.09%和持平;2年期主力合约先涨后跌,两周变动分别为上涨0.03%和下跌0.02%。

中证转债指数跟随股指上行,长假前后两周分别上涨1.56%、0.03%,10月10日收盘报485.62。

一级市场

长假前后六个工作日利率债合计发行39只、3591.38亿元,其中,国债发行6只、2475.3亿元,政策性债发行6只、461.1亿元,地方债发行27只、825.28亿元。

陕西省财政厅公告,因工作需要,原定于9月30日14:00-14:40发行的“2025年陕西省政府专项债券(二十三至二十九期)、2025年陕西省地方政府再融资专项债券(十三期)”延期发行。

据已披露公告,本周(2025年10月13至10月17日)利率债计划发行32只、3063.01亿元,其中,国债3只、2210亿元,政策性银行债8只、530亿元,地方债21只、323.01亿元。

海外债市

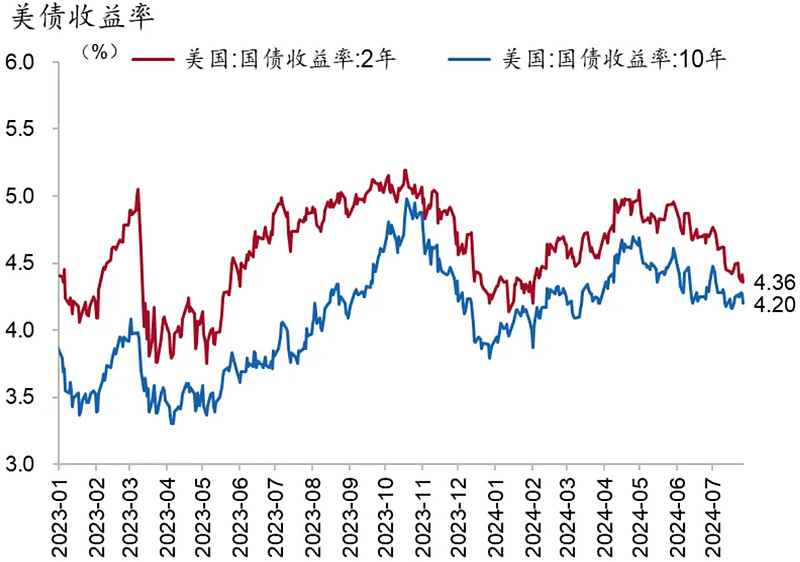

美国国债收益率上周五大幅下跌,带动全周收益率整体走低。10年期美债收益率全周累计下跌7BP,报4.05%;2年期美债收益率累计下跌5BP,报3.64%。

美国总统特朗普10月10日威胁大幅提高关税,令投资者担心国际贸易紧张局势恶化。资金逃离大型科技股,涌向债券和黄金等避险资产。避险需求激增,美股和美国国债收益率当天盘中跳水,长期限美债收益率下跌超过9个基点。

市场对美联储降息的押注提升。CME“美联储观察”显示,美联储10月降息25个基点的概率升至98.3%;美联储12月累计降息50个基点的概率升至91.7%。

美联储10月8日公布联邦公开市场委员会(FOMC)2025年9月16日至17日会议纪要,将基准利率下调25个基点的决策获得委员会绝大多数成员支持。会后公布的经济预测也显示,近半数官员支持年内至少再降息50个基点。

与会者普遍认为,当前经济前景不确定性较高,就业下行风险已超过通胀上行压力,且生产率提升正在缓解成本推动型涨价的压力。在此背景下,小幅降息旨在“支持充分就业目标,并反映风险平衡的微妙变化”。委员会强调,货币政策无预设路径,未来调整将基于数据、经济前景及风险演变。所有委员重申对实现2%长期通胀目标和充分就业的坚定承诺。

会议纪要显示了美联储内部对降息的路径分歧。新任理事米兰主张9月即大幅降息50个基点,理由是“劳动力市场进一步趋软,且核心通胀已显著接近2%目标”。

美联储理事沃勒在最新的采访中表示,对未来会议降息25个基点持开放态度,但强调政策制定者需保持谨慎。

公开市场

假期前后的六个工作日,央行公开市场分别开展1817亿元、2886亿元、2422亿元、6120亿元、4090亿元、1160亿元7天期逆回购操作,当天7天期逆回购到期量分别为0亿元、2405亿元、2761亿元、17633亿元、0亿元、0亿元。

9月29日有3000亿元买断式逆回购到期,10月9日、10月10日分别有3000亿元、6000亿元14天期逆回购到期。

中国人民银行发布公告称,为保持银行体系流动性充裕,10月9日以固定数量、利率招标、多重价位中标方式开展11000亿元买断式逆回购操作,期限为3个月(91天)。数据显示,10月将有8000亿元3个月期买断式逆回购到期,这也意味着10月3个月期买断式逆回购加量续做3000亿元。

人民银行发布2025年9月中央银行各项工具流动性投放情况,其中短期逆回购净投放3902亿元,买断式逆回购净投放3000亿元,公开市场国债买卖净投放0元,中期借贷便利(MLF)净投放3000亿元,抵押补充贷款(PSL)净回笼883亿元。

本周央行公开市场周四、周五分别有6120亿元、4090亿元7天期逆回购到期,周二有8000亿元买断式逆回购到期,周三还有1500亿元国库现金定存到期。

要闻回顾

·国家统计局数据显示,9月份,制造业PMI为49.8%,比上月上升0.4个百分点,制造业景气水平继续改善;非制造业PMI为50.0%,比上月下降0.3个百分点,位于临界点,非制造业业务总量总体稳定。

·国家发展改革委政策研究室副主任李超在新闻发布会上表示,为促进金融更好服务实体经济,推动扩大有效投资,国家发展改革委会同有关方面积极推进新型政策性金融工具有关工作。新型政策性金融工具规模共5000亿元,全部用于补充项目资本金。

·国家外汇管理局统计数据显示,截至2025年9月末,我国外汇储备规模为33387亿美元,较8月末上升165亿美元,升幅为0.5%。

·文化和旅游部10月9日公布2025年国庆中秋假期文化和旅游市场情况。经测算,假日8天,全国国内出游8.88亿人次,较2024年国庆节假日7天增加1.23亿人次;国内出游总花费8090.06亿元,较2024年国庆节假日7天增加1081.89亿元。

·10月9日,经中国国务院批准,商务部发布2025年第61号公告,对含有中国成分的部分境外稀土相关物项实施出口管制。商务部新闻发言人答记者问时说,中国政府依法对含有中国成分的部分境外稀土相关物项实施管制,目的是更好维护国家安全和利益,更好履行防扩散等国际义务。

机构观点

:展望四季度,财政政策的对冲空间存在但不迫切,力度或与往年存在一定差异。而短期看,当前市场微观结构与4月份较为接近,情绪指标下滑至近两年罕见低位,反映市场情绪对利空定价较为充分。事实上,节前起利率水平从高点回落可能就与情绪低位回弹有关。贸易摩擦及其衍生的宽松预期可能拉长反弹窗口,或挑战1.7%一线。不过,市场中期预期与一季度已经截然不同,全球上行的制造业周期也暂未出现反转证据,短期行情仍应以情绪修复级别看待。

:9月中旬以来资金利率震荡上行带动全月资金利率中枢有所上移,DR001利率中枢回升至1.39%,DR007利率中枢也小幅走高。展望10月资金面,政府债融资规模继续下降但财政“收多支少”可能会对资金面带来一定扰动,不过在“保持流动性充裕”的立场下,央行可能仍将通过MLF、买断式和质押式逆回购等工具维持短期和中期流动性充裕,也不排除适时重启国债买卖补充长期流动性以配合财政政策更好落地见效,预计隔夜资金利率中枢有望维持在政策利率下方,R-DR资金利差也或将维持低位。目前等机构配置力量提升以及依旧偏弱的基本面数据仍对债市构成底部支撑,“保持流动性充裕”基调下也不排除央行重启国债买卖的可能。不过来自股市与政策等方面的扰动因素依旧较多,一方面当前沪指已摆脱震荡区间向上突破3900关口,上方或仍有想象空间,另一方面公募费率新规依旧悬而未定,基金等交易盘情绪有待回暖。综合看历经三个月的调整后债市跌势有所放缓,但利率下行还需更多催化,短期或难打破震荡格局。

:中美贸易争端再起波澜,避险情绪下,债市迎来一波交易机会。但在10月11日调休日,债市已经在很大程度上定价。这次风波完全不同于4月,中国在这轮交锋中掌握有战略主动权,因此资产走势大概率不同于4月。债市可能会出现一定交易机会,但做多空间相对有限,更可能是一次性的情绪扰动。债市可能并没有摆脱“上有顶,下有底”的区间震荡格局,拉长时间来看利率中枢可能逐步上行。投资策略上,建议投资者整体保持防御思维,以票息策略打底(3年以内信用债适度下沉)。短期可结合风险偏好和流动性变化灵活把握交易机会,十债收益率在1.75%以下不建议过度追涨。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。