债市仍有2BP上行空间,宽货币预期或落空,坚定看空做空美债 | 债圈大家说10.15

AI摘要:债市短期情绪回暖但10年国债1.70%-1.75%阻力明显,波段操作优于追高;国内再通胀趋势巩固(核心CPI升至1%),实际利率下行或替代货币宽松;美债预期承压,美联储鸽派表态强化9月及12月降息预期,10年期收益率有望跌破4%,但供需压力未解。内外环境共同指向利率震荡格局延续。

图片来源于网络,如有侵权,请联系删除

数据来源:Choice

图片来源于网络,如有侵权,请联系删除

行情复盘:截至昨日18点,利率市场收益率多数上行,1Y国债上行0.75bp至1.40%,3Y国债上行1bp至1.47%,5Y国债上行0.5bp至1.58%,10Y国债上行0.55bp至1.76%,30Y国债上行0.5bp至2.11%,10Y国开上行0.6bp至1.94%。信用市场收益率多数上行,2Y期AAA信用债上行7.31bp至1.87%,3Y期AAA信用债上行1bp至1.80%,5Y期AAA信用债上行0.75bp至2.15%。转债方面,中证转债指数昨日收盘报482点,收涨0.49%。

1、债市短期环境偏暖

华创资管二部总经理屈庆团队

从交易层面看,各期限国债期货都有走出底部震荡区间的迹象,也即预示着行情或进入右侧交易阶段,需要进行一定顺势交易。部分行业供给端整治非理性竞争政策目前只带来了PPI价格的企稳,反弹幅度较为有限。反映终端价格的CPI依旧底部震荡,显示需求侧还较为疲弱。上午债市再度经受了股市上涨的考验,目前来看债券空头情绪明显降温。30Y-10Y或有一定压利差行情。

首席经济学家刘郁

股市调整、债市流动性宽松,叠加中美贸易摩擦的不确定性,共同催化了昨日债市的修复行情。往后看,债市收益率下行的持续性有待观察,很大程度上也取决于股市行情的发展,10年国债1.75%、1.70%这些点位可能仍是阻力位。

华创证券投资交易部

债市短期面临的环境偏暖,尤其在中美对抗烈度上升时会有较强的表现,但依然是处于震荡市,没有太多趋势下行空间,还是应以波段操作思路应对。本月市场面对的变数不少,除了中美贸易博弈和会谈,国内还马上要迎来重要会议,多重因素交织可能带来市场大幅波动。

固收首席分析师杜渐

若后续中美经贸关系未能出现缓和,稳增长政策或将出台对冲出口压力,届时需警惕债市回调风险。以今年4-5月中美贸易摩擦为例,央行在基本面预期承压背景下宣布降准降息,但政策落地后市场普遍解读为“利多出尽”,机构开始集中兑现浮盈,随后债券市场进入阶段性调整。类比当前情形,若本轮关税冲突持续升级并导致基本面压力进一步加大,不排除央行降息10bp来托底经济的可能性,市场往往因预期兑现进入短期博弈阶段,债市可能面临阶段性回调压力。

2、再通胀趋势明确

首席经济学家温彬

9月份,得益于消费潜力释放、产业结构升级和市场竞争秩序持续优化,物价延续修复态势。其中,核心CPI持续改善,同比涨幅连续第5个月扩大,近19个月以来首次回到1%;PPI同比降幅连续两个月收窄,表现好于市场预期。

固收首席分析师吕品

9月价格延续修复之势,除了输入型因素与部分拖累,内生的“再通胀”动能持续且传导。从商品期货合约定价看,市场对于后续“再通胀”预期仍较强。叠加四季度政策对于基本面与预期的提振,价格有望延续修复。对债市来说,内生“再通胀”与政策交易逻辑下,压制利率下行空间。近期悬而未决的海外风险事件对债市有短期影响,但若回归内生叙事,若“再通胀”兑现,实际利率的下行或“等效”降息效果,市场不宜对货币宽松抱有太高期待。

东方金诚宏观首席分析师王青

9月CPI环比季节性上升,同比降幅略有收窄,主要是受促消费政策效应持续显现,当月家电、手机价格同比涨幅扩大带动,同时,近期国际金价大幅上涨也有一定拉动作用。这抵消了当月食品CPI同比降幅扩大的影响,带动整体CPI同比降幅收窄,也是当月扣除波动较大的食品能源价格、更能反映基本物价水平的核心CPI同比升至1.0%的主要原因。整体上,当前国内物价水平稳中偏弱,这也为四季度货币、财政政策持续加力促消费、有力对冲外部波动提供了充分空间。

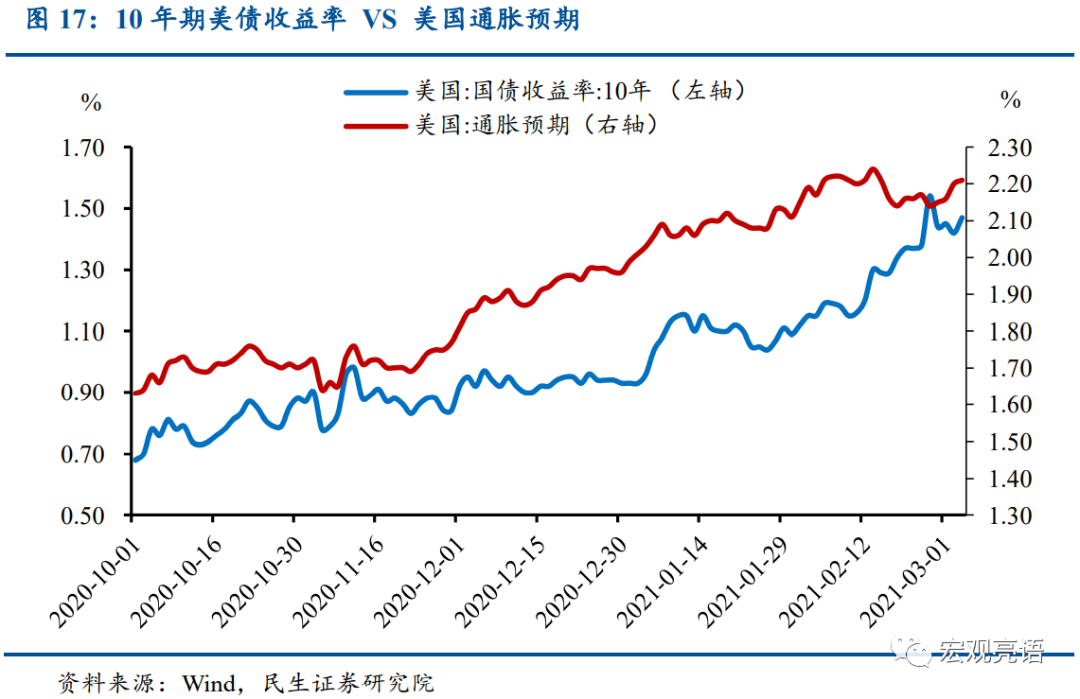

3、看空美债

投资

去年美债收益率反常上行主要由经济数据超预期和美国大选后财政政策转向扩张性预期两大因素驱动,而这些因素目前均不具备。当前市场对经济增就业的预期已然乐观,财政扩张的门槛也很高,经济和财政超预期上行的可能性有限。预计未来美债收益率将逐步下行,10年期国债收益率有望跌破4%。

首席经济学家周浩

整体来看,鲍威尔的讲话展现了美联储在利率政策与资产负债表操作上的双轨策略,既回应经济现实,也调节市场预期。未来几个月,降息与停止缩表的节奏将成为市场关注焦点。在流动性紧张时,美联储可能更倾向表达宽松立场,投资者需关注政策信号变化,理解其背后的平衡逻辑。

招商国际研究部

美债价格冲高回落,10年国债收益率一度跌破4%。美元指数接近两个月高位后转跌。美联储主席鲍威尔发表鸽派言论,称就业下行风险上升,暗示年内至少还有一次降息,货币市场出现一些紧缩迹象,未来几个月可能停止缩表。鲍威尔讲话之后,美元掉期利差扩大,国债收益率下跌,美元指数跌至当日低点。

Spartan Capital Securities Peter Cardillo

我认为鲍威尔的语气并未改变。一方面,他称经济基本面稳健,但另一方面,他也指出存在一些问题。他所做的就是为一系列降息做准备,但并非一定按顺序进行。他的言论表明,他将在本月末将利率下调25个基点,之后美联储将评估形势。如果美国劳动力市场持续疲软,导致就业岗位减少,那么他可能会在12月为大幅降息50个基点做准备。他正在为降息做市场铺垫,但他也不想让市场认为降息是必然的。他将劳动力市场的疲软状况视为一种对冲手段。

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。