多空两方均缺乏强势的突破动力 碳酸锂震荡运行

【行情复盘】

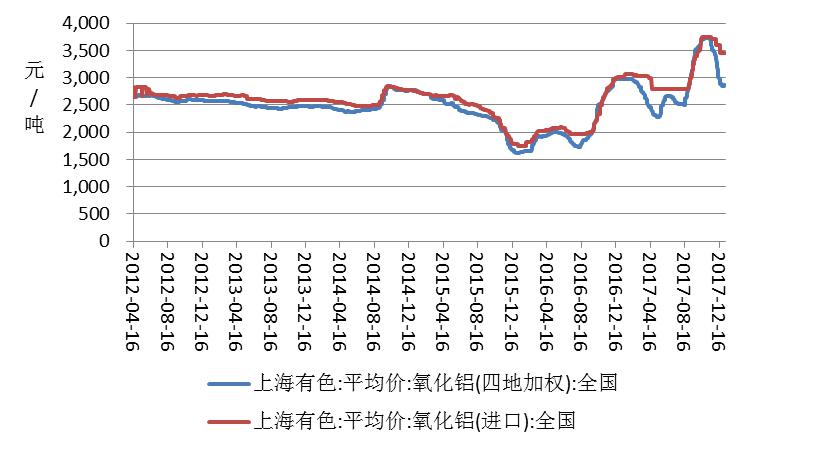

图片来源于网络,如有侵权,请联系删除

国产电池级(Li2CO3≥99.5%)上涨700元至75600元/吨;国产工业级碳酸锂(Li2CO3≥99%)上涨700元至72350元/吨;期货主力合约LC2505收涨1.68%至77660元/吨。

【基差仓单】

SMM电池级碳酸锂均价-LC2502的基差为900元/吨。SMM电池级碳酸锂均价-LC2503的基差为540元/吨。

目前仓单数量为54364吨,环比-2吨,变化主要来自象屿速传上海(+88吨)、中远海运镇江(-60吨)。

【重要资讯】

1、2025年1月6日,国家发展改革委、国家能源局关于印发《电力系统调节能力优化专项行动实施方案(2025—2027年)》的通知,强调:通过调节能力的建设优化,支撑2025—2027年年均新增2亿千瓦以上新能源的合理消纳利用,全国新能源利用率不低于90%。

【重要事件分析】

2024年10月9日,莫桑比克大选首批结果公布后,全国陷入了连续两个多月的停摆和示威游行,并演变为暴力事件。不过近期莫桑比克宪法委员会(CC)已确定1月15日为接替菲利佩·纽西的共和国新总统的就职典礼。目前莫桑比克没有新的抗议呼吁,持续了近3个月的动乱局势渐趋平稳。

津巴布韦货品出口依赖南非的德班港和莫桑比克的贝拉港。非洲锂矿从矿口到国内运输周期约2-3个月,从港口到国内运输周期约1.5个月,11月自津巴布韦进口锂矿11.85万吨,环比增加124%,或存在抢出口的情况,同时可能存在企业将矿口库存转移至港口,以降低内乱影响。按照10月进口津巴布韦锂矿5.3万吨计算,假设贝拉港承担了一半运输量,影响周期约3个月,则影响量预计不及8万吨(5.3/2*3),若按照品位6%,则折碳酸锂1万吨。不过津巴布韦的锂矿会选矿至3-6%后运输至中国,且德班港也会起到分流作用,因此预计实际影响碳酸锂的供应量不及1万吨。

【交易策略】

单边:高成本矿山产能减产与低成本矿产量高增并行,部分正处于新增/扩产的碳酸锂项目仍按计划进行,导致长期过剩压力并没有消除。虽然近期各省及地区陆续发布2025年以旧换新政策衔接工作,托底新能源汽车消费。但1月份磷酸铁锂及三元正极存在边际转弱的可能,导致库存去化并不流畅。长期过剩压力是潜在压制,莫桑比克内乱对津巴布韦锂矿出口虽有扰动,但影响有限,且反弹后的套保压力增加,仍压制着价格弱势运行。而前低存在成本支撑,矿端及锂盐端挺价意愿较强,2025年签订的碳酸锂长协以无折扣和极低折扣为主。且碳酸锂生产仍处于亏损,预计年初锂盐厂产量因检修而继续下滑,从而缓和价格向下趋势,关注前低处的支撑力度。综合看,在多空两方均缺乏强势的突破动力,碳酸锂震荡运行,新单观望为宜。

期权:持有虚值双卖期权。

套保:锂盐厂等上游可需要把握卖出保值机会以对冲跌价风险,下游可根据订单适量买入保值锁定采购成本。

套利:买现-卖02及之后合约组合可继续持有(具有仓单注册卖交割能力)。

继续持有卖03-买04组合。

(来源:)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。