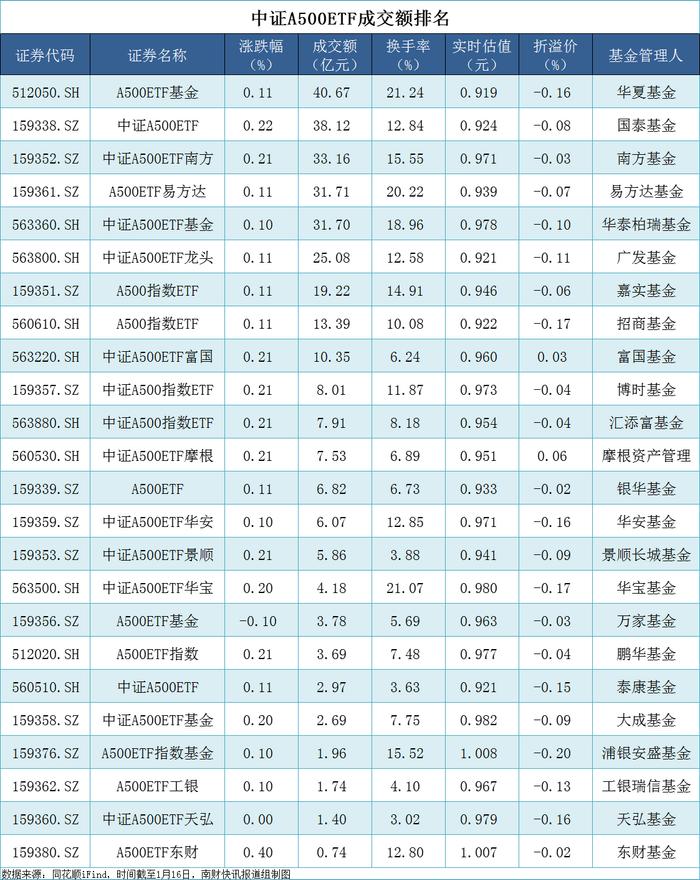

财报后必暴跌的拼多多,似乎已经成了一种约定俗成的默契

(原标题:财报后必暴跌的拼多多,似乎已经成了一种约定俗成的默契)

图片来源于网络,如有侵权,请联系删除

11月18日晚间美股开盘前,拼多多公布2025年第三季度业绩:2025Q3拼多多实现营业收入152.09亿美元,同比2024Q3增长约9%;实现归母净利润41.20亿美元,同比增长约17%,实现Non-GAAP净利润44.08亿美元,同比增长约14%。

图片来源于网络,如有侵权,请联系删除

图片说明:拼多多2025三季度业绩表现,数据来源于公司公告

单单从2025Q3的表现来评价,绝对不存在业绩miss或显著偏离预期的情况出现,但是从股价表现来看,连续的跳空低开低走,貌似市场已经在按照业绩暴雷来对待了,并且这种情况已经不是第一次发生,似乎财报季后股价暴跌,已经成为了一种约定俗成的默契。

图片说明:拼多多股价连续低开低走暴跌,数据来源于Wind

资本市场为什么对拼多多如此严苛?

要论争议,或许你很难在市场上找到一家比拼多多争议更多的公司,如果要把市场上面关于拼多多“褒”的观点和逻辑罗列一遍、同时把关于拼多多“贬”的观点和逻辑也罗列一遍,或许几天几夜也讲不完。

资本市场选择对拼多多如此严苛,或许既与中美博弈相关、还与公司管理层多次在earnings call中经常讲一些对短期投资者“不太友好的内容”相关、还与拼多多财报信息披露“不是那么清晰和透明”有关(如TEMU)。甚至从2022Q2以来,拼多多似乎连一张像样的Presentation PPT都没有做过,这在主流美股中并不多见。关于拼多多类似的争议还有很多,不再一一列举。

然而,与其讨论关于拼多多的种种争议,不如对这家连12倍PE(TTM)都不到的互联网零售企业,耐下心来看一看财务报表,或许能够发现一些有趣的内容。

图片说明:过去5年拼多多PE(TTM)中位数为19倍、平均值21倍、当前不足12倍,数据来源于Wind

拼多多财务报表分析

首先来看资产负债表。截止到2025Q3,拼多多拥有账面现金约130亿美元、受限制现金约100亿美元、短期投资约465亿美元、应收账款约21亿美元、预付账款约9亿美元,合计现金及等价物(含受限制现金)约700亿美元。

图片说明:拼多多流动资产明细,数据来源于公司公告

非流动资产方面,截止到2025Q3,作为绝对轻资产互联网零售企业,由于拼多多的办公楼都是租的,因此固定资产和无形资产低到几乎可以忽略不计。非流动资产中的主要构成科目是其他非流动资产,金额约127亿美元。

图片说明:拼多多非流动资产明细,数据来源于公司公告

由于季度报告不会披露明细内容,参考2024年报中关于其他非流动资产的表述:非流动资产主要包括定期存款、持有至到期债券、可供出售的债券等。具体包括大约79亿美元的定期存款和大约33亿美元的债券(按公允价值计量),两者合计占2024年非流动资产总额的约90%。

图片说明:2024年报中关于其他非流动资产的表述,数据来源于公司公告

换句话说,截止到2025Q3,拼多多流动资产中的现金约700亿美元,非流动资产中的定期存款和债券合计可能超过100亿美元,合计拼多多当前的现金及等价物可能超过了800亿美元(含100亿美元受限制现金)。

再来看拼多多的负债情况。截止到2025Q3,拼多多合计负债312亿美元,其中有息负债只有大约7亿美元(可转债),无息负债中,应付商户账款约141亿美元、应计费用及其他负债约125亿美元,另有约24亿美元的商户存款。

图片说明:拼多多负债明细,数据来源于公司公告

再换句话说,剔除100亿美元受限制现金(可能用于日常经营开支),以及近似可以忽略不计的有息负债,2025Q3拼多多的净现金可能在700美元左右。

截止到11月19日,拼多多总市值约1700亿美元,按照TTM业绩,拼多多2024Q4~2025Q3过去四个季度的累计净利润约140亿美元。

假设2025年净利润为140亿美元,同时假设拼多多从2026年以后的净利润不再增长、也不下滑、不分红、也不回购,则7年以后,拼多多的账面净现金,将超过当前1700亿美元的总市值。

拼多多适用于线性递推吗?

在上面的讨论中,实际上是一个线性递推的过程,而线性递推需要大量的前置条件和假设,对大部分公司来说,线性递推未必是一种合理的方法,但拼多多或许是适用的。

逻辑很简单:因为拼多多是一家比较本分和专注的公司,做的事情很少,不做的事情很多,所以大量合理的前置假设,在事后成立的概率比较高。

换句话说,某种意义上而言,拼多多是一家有着利润之上追求的公司。在短期视角下,拼多多是一家难以跟踪、难以琢磨业绩miss or beat的公司,但在中长期视角下,拼多多还是比较容易、简单的。

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。