债市情绪趋于谨慎

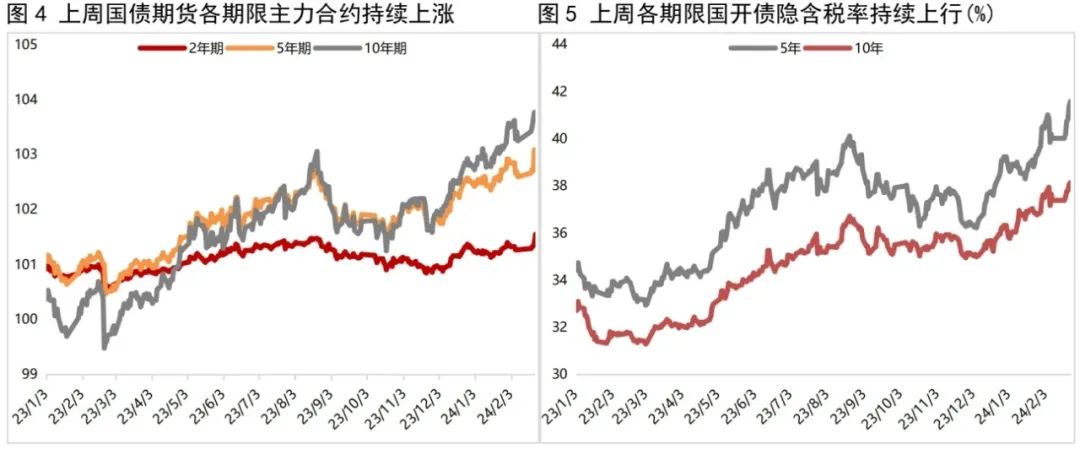

3月中下旬以来,国内经济延续温和复苏态势,在市场对政策加码的预期升温、海外债市收益率上行的外溢影响走弱以及供给担忧加剧背景下,债市波动加大,国债期货价格先扬后抑。由于汇率因素的扰动,短期债市仍有调整压力。后续尽管利率债供给大概率提速,但在货币与财政政策协同发力的情况下,债市有望延续牛市格局。

图片来源于网络,如有侵权,请联系删除

各国央行“鸽声”不断,主要经济体国债收益率普遍走低。在超级央行周,日本、英国、加拿大、瑞士央行以及美联储等陆续召开议息会议。

图片来源于网络,如有侵权,请联系删除

日本央行加息,尽管结束了负利率,但是市场对于其加息的预期较为充分。而且从经济动能看,其内生性动能仍较弱,以外需支撑为主,因此市场对日本央行后续持续加息的预期较低,市场影响有限,会后日本央行行长的表态也偏鸽。

美联储召开年内第二次议息会议,本次会议整体偏鸽,会前市场所担忧的二次通胀风险并未进入FOMC的视野。此前市场担心1—2月美国火热的通胀数据可能会导致降息比市场预期延后且幅度更小,但美联储3月议息会议公布的点阵图给市场“吃了一颗定心丸”。

英国央行的表态也偏鸽派,强调降息不远了。另外瑞士央行意外宣布降息25个基点,成为G10货币央行自疫情以来的首个降息行动,打破了市场平衡。

因此从主要经济体央行的表态看,海外央行“鸽声”环绕下,主要经济体债市收益率普遍下行,其外溢影响将带动国内债市收益率走低。

汇率扰动下,短期国内政策宽松空间或受到影响。上周五人民币汇率大幅下行,对国内金融市场影响比较大。而且北向资金大幅流出,权益市场、债市和商品市场均走低。

笔者认为,人民币汇率下行的直接原因是在岸人民币中间价松动。之前因为海外流动性收紧,为稳住汇率市场预期和引导资本流动,人民币中间价一直在一定范围内波动,这一松动释放了之前累积的贬值预期。从经济的角度看,当前国内地产修复偏慢,经济基本面延续温和复苏局面,内部经济仍有一定压力,因此短期也有外需继续支撑经济的必要。此外,近期外围除美联储以外的央行均释放出鸽派信号,推升美元指数,加大了人民币汇率的压力。央行在最近的新闻发布会上明确表态称“法定存款准备金率仍有下降空间”,在经济增长目标以进促稳的背景下,我国货币政策配合宽松的立场并未发生改变,中美货币政策阶段性背离程度扩大,也对人民币汇率形成一定压力。

后续看,预计在美联储降息落地之前,人民币汇率仍将面临较大的下行压力,而央行通过非常态化措施稳定汇率期间,我国货币政策的宽松空间将受到一定程度的外部约束,再加上化债进程加快可能令信用扩张速度有所放缓,货币信用传导着力于“盘活存量”的阶段,财政积极加码扩张并推升国内有效投资和消费需求的措施将走向前台。在人民币汇率承压情况下,国内货币政策宽松空间受限,短期利空债市。

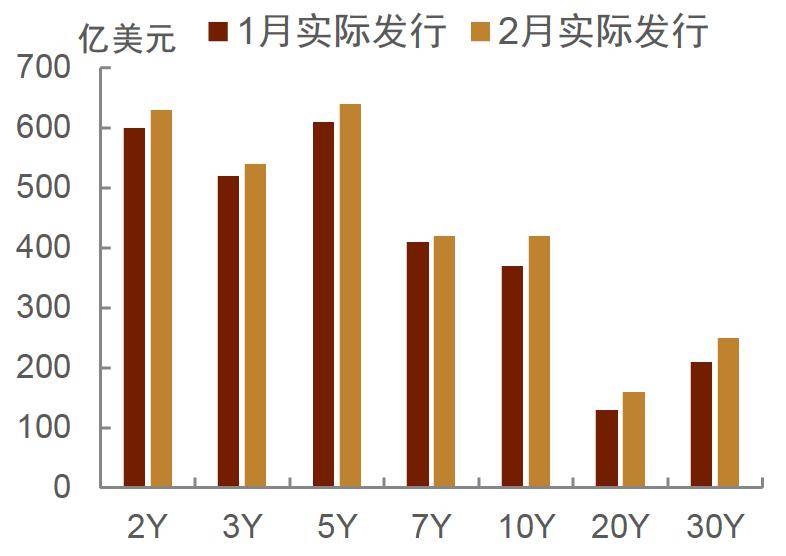

供给端压力不确定,关注债券发行方式以及央行配合情况。二季度债市供给扰动是当前市场交易者关注的重要变量。当然主要关注点除了地方政府专项债发行提速以外,还有特别国债的发行方式。综合以往特别国债发行的经验以及本次特别国债发行的特殊之处,笔者认为本轮特别国债的发行可能不会如以往的“一次性工程”,而是在未来数年内均有稳定供给,并且从发行规模上看,超长期特别国债存在部分置换超长期地方债的可能。比如2020—2023年间,15年及以上超长期地方债的年发行规模在2.1万亿—2.5万亿元,考虑到超长期项目天然具有稀缺性,地方或优先落地特别国债所覆盖的长期项目,因此市场化发行的可行性较强。而考虑到近期央行相关负责人提到“仍有降准空间”以及货币政策与财政协同发力的情况下,后续为了配合政府债券发行,大概率有降准落地进行配合,因此政府债券供给可能有短期扰动,但不会影响债市的中期走势。

综上,后续经济大概率延续温和复苏局面,同时在政府债供给节奏大概率提速的背景下,国内货币政策仍继续保持宽松格局的可能性较大,降准降息仍值得期待,供给端短期可能影响债市走势,但中期不改债市牛市格局。(作者期货投资咨询从业证书编号Z0011341)

(文章来源:期货日报)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。