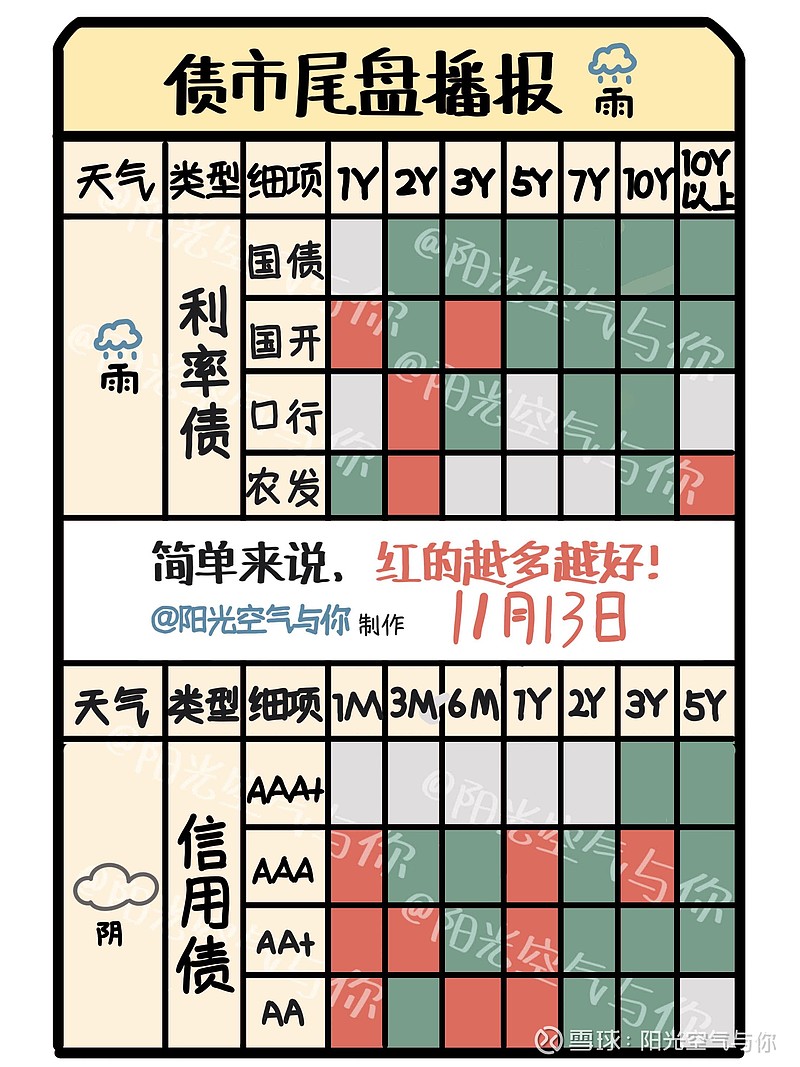

超长期国债即将发行,10债1.65%拉锯战何时破局? | 债圈大家说(周刊)

(数据来源:Choice数据)

图片来源于网络,如有侵权,请联系删除

1、债市陷入“窄幅震荡”时期

图片来源于网络,如有侵权,请联系删除

研究所所长、总量研究负责人、固收首席分析师 张继强

第一,短期来看,十年国债下探至1.6%的位置后阶段性“歇歇脚”。周六关税豁免对债市形成阶段性利空。第二,向后看,资金转松、4月降准大概率落地、降息可期,4-5月基本面压力逐渐显现、而对冲政策尚未落地,债市机会仍大于风险。十年国债将向下挑战前期低点,不过在1.6%以下的交易空间相对有限

固收首席分析师 赵增辉

本轮债市或复刻"情绪扰动→政策对冲→回归基本面"路径,收益率或走出“倒N”型行情:短期避险交易但需警惕情绪快速释放后的回调;政策博弈期可能出现"短端下行、长端承压"曲线走陡,10年期国债收益率或在1.7%-1.8%震荡;长期回归基本面,若政策重心转向高质量发展,债市核心驱动将切换至宽货币向宽信用传导效率的现实验证。

固收首席分析师 曾羽

二季度初关税冲突之剧烈、影响之深远超市场预料,债市收益率在货币转松的预期和现实之下快速下行,流动性和博弈的关键品种如长端国债、二永债等表现最为亮眼。但进入到本周(4.7-4.11)后半段,关税升至“无人区”,市场情绪有所钝化,加之国家队对股市积极干预,风险偏好急剧收缩的形势有一定改善,长债围绕1.65左右中枢偏强震荡成为短期常态。

固收首席分析师 颜子琦

近期关税反复,市场在对其交易暂告一段落后,Q1 经济数据有所超预期, 其中 3 月信贷与出口表现较为亮眼。从利率曲线结构上看,我们认为长端震荡横盘概率大,10Y 国债突破此前 1.60%新低需要新增信息,考虑到关税的 90 天暂缓周期,长端继续上行空间实际也不多。

2、超长期特别国债开闸首席经济学家 刘郁对于今年,如果后续进入政府债密集供给期,我们倾向于,央行大概率也会提供额外的流动性补充(如提升买断式回购续作规模,重启央行买债等,可让久期出表的手段,毕竟1-4月已大量承接了超长债形式的化债专项债),以缓解银行端的承接压力。

华创证券固收首席分析师 周冠南根据2025年一季度各类型利率债中10y以上品种的占比来推测全年,由于今年地方债期限存在明显长期化趋势,将全年超长期利率债净融资的预测值上调至6.5万亿。可结合各类型政府债的发行节奏和一季度超长期品种的占比,推测2025年超长债供给高峰或在2月和8月,单月均在9000亿附近,2月主要受置换债规模支撑,8月或主要受超长期特别国债和新增专项债的高峰叠加影响。 FICC分析师丘远航超长期特别国债发行在市场预期内,对债市影响主要取决于流动性环境的配合情况。如果央行通过降准、买断式逆回购、买卖国债、降息等货币政策工具配合应对,预计市场能够有效地承接财政提前发力。华福证券固收首席分析师 徐亮随着超长期特别国债发行计划推出,发行时间集中于4月底至9月底,这一时期会相对增加超长期国债供给,使得目前较高的地方债-国债利差回落,也可能会有投资者运用国债期货套保而使得TL表现偏弱。东方金诚研究发展部执行总监 冯琳置换债券无法直接增加地方政府的项目建设资金,但可以通过缓解短期偿债压力、降低利息负担,帮助地方政府腾挪财政资源,释放地方政府在基建投资等方面的稳增长动能。

3、一季度GDP同比增长5.4%

中国首席经济学家 温彬

总体来看,一季度存量政策和增量政策共同显效,各地区、各部门积极抢抓开局,叠加出口向好等因素,共同推动经济开局良好。展望二季度,由于美国加征超高关税使直接出口美国受阻,世界经济秩序面临重创,外部环境更趋复杂严峻,经济持续回稳正面临压力,需密切关注4月底政治局会议是否出台增量政策。

民生证券研究院首席经济学家 陶川

一季度的“开门红”虽然已经翻篇,但在关税冲突升级的逆风局下,为中美两国的博弈提供了相对有利的两大立足点。一是中国经济结构的转型降低了内在脆弱性,前期的金融风险及房地产风险基本出清。二是市场预期的演绎表明本轮中美摩擦升级以来,我国基本面更具韧性。基于上述两大有利的立足点,稳市场无疑是阻力最小的方向,我们预计接下来的稳经济很可能遵循一个“两步走”的思路:第一步,拓外贸、财政发债前置以及货币协同配合。第二步,增量政策的再加码。

野村东方国际证券首席策略分析师高挺

我们看到可能会影响经济增长前景的因素包括:(1)以旧换新行动的潜在回落效应;(2)“抢出口”的潜在回落效应;以及(3)美国对华加征畸高关税或影响对美出口贸易。我们预计中国政府将大力加码政策支持力度,提振内需以对冲对美出口下降的影响,但这可能具有挑战性。中国经济或同时面临国内房地产市场调整以及国际贸易紧张局势加剧的影响。在中美贸易摩擦升温的背景下,我们认为国内房地产市场可能会继续承压。

国盛证券首席经济学家 熊园

往后看,4月开始关税冲击将逐步显现,二季度出口压力将明显加大,但考虑到我国可能的对冲政策以及特朗普的不确定性,本轮关税对我国经济的实际拖累幅度尚需观察,短期需紧盯中美关税进展和4月底政治局会议。倾向于认为:新的增量政策有望陆续出台,尤其是更大力度的中央加杠杆、扩内需、促消费、稳地产、扩基建、稳股市。

浦银国际证券首席宏观分析师 金晓雯

年整体的政策刺激力度或将显著高于两会制定的规模。我们相信政府或在财政刺激方面额外拿出1%~1.5%GDP的资金支持,短期内重点关注潜在全国性生育补贴政策的推出。降息降准幅度亦可能高于我们此前预期,并在二季度重启。政府或通过降低住房公积金贷款利率、提供契税优惠或/和配合生育政策推出购房优惠等方式再次提振购房信心。

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。