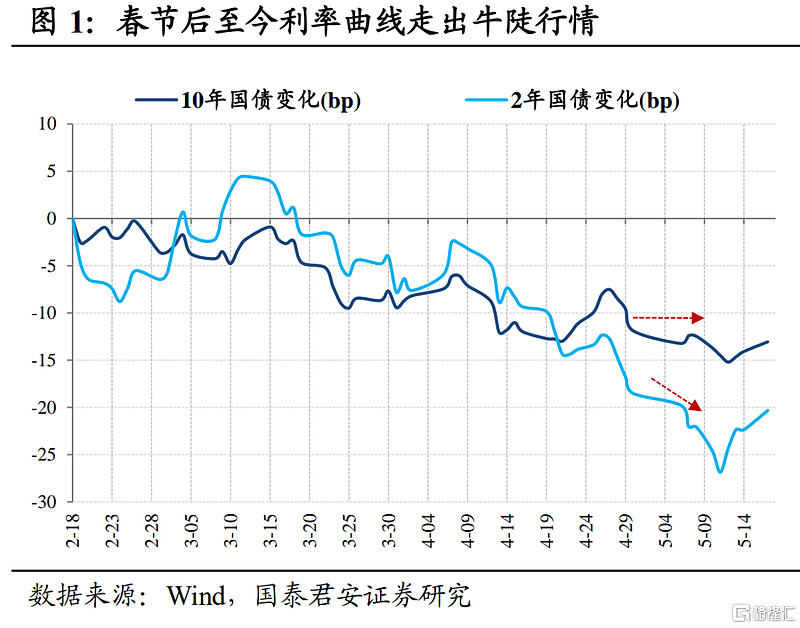

债市日报:6月16日

新华财经北京6月16日电(王菁)债市周一(6月16日)偏强整理,早间宏观数据对市场交投影响甚微,国债期货主力多数小幅收涨,间现券收益率涨跌不一,短债表现略优,振幅多在1BP以内;公开市场单日净投放682亿元,部分短端资金利率转为下行。

图片来源于网络,如有侵权,请联系删除

机构认为,在基本面和资金面支撑下,预计本周债市将延续震荡格局。另外值得一提的是,本周将召开论坛,央行行长潘功胜等将出席,关注是否有增量信息释出,可能会对债市造成一定扰动。

图片来源于网络,如有侵权,请联系删除

【行情跟踪】

国债期货收盘多数上涨,30年期主力合约涨0.05%报120.520,10年期主力合约涨0.01%报109.015,5年期主力合约持平于106.145,2年期主力合约涨0.02%报102.466。

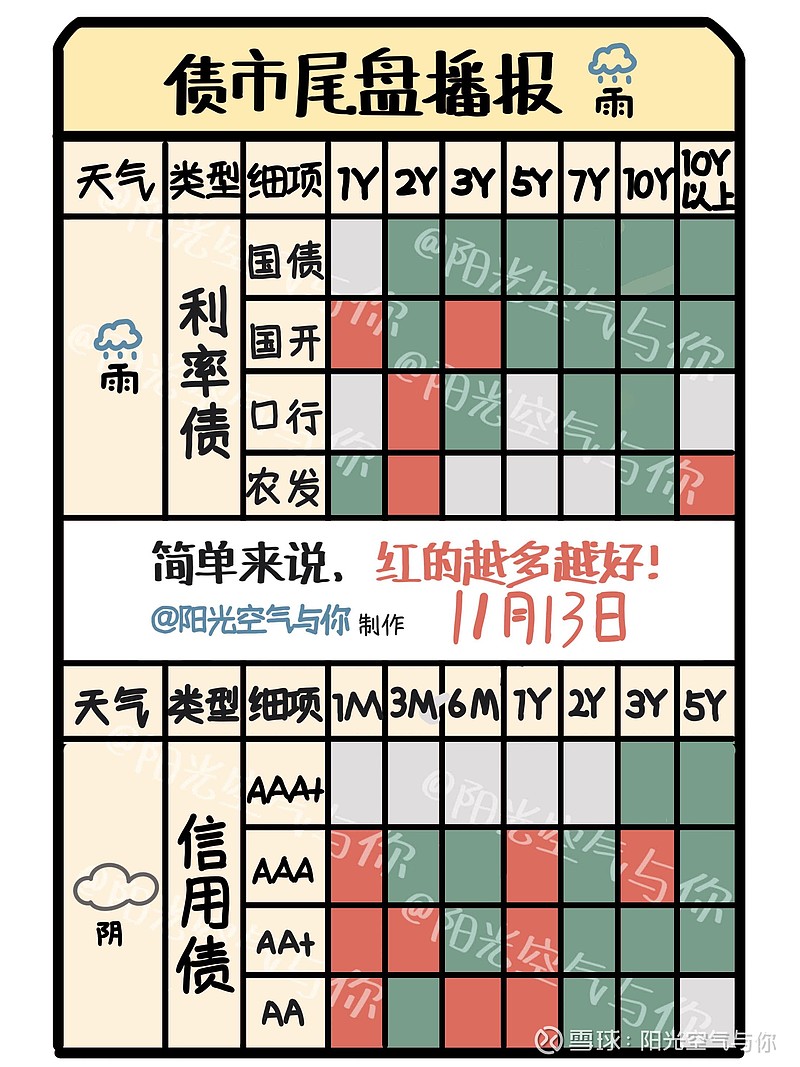

银行间主要利率债收益率涨跌不一,短券表现稍强。截至发稿,30年期国债“25超长特别国债02”收益率上行0.20BP报1.8510%,10年期国开债“25国开10”收益率上行1.25BP报1.7160%,10年期国债“25附息国债11”收益率持平于1.6420%,2年期国债“25附息国债06”收益率下行1BP报1.4%。

中证转债指数收盘上涨0.25%,报434.92点,成交金额690.48亿元。天阳转债、利民转债、苏利转债、锦鸡转债、天路转债涨幅居前,分别涨20.00%、10.01%、7.99%、6.75%、6.61%。金陵转债、海波转债、东时转债、惠城转债、中宠转2跌幅居前,分别跌8.37%、7.52%、4.27%、4.07%、4.02%。

【海外债市】

北美市场方面,当地时间上周五(6月13日),美债收益率集体上涨,2年期美债收益率涨4.81BPs报3.945%,3年期美债收益率涨4.17BPs报3.900%,5年期美债收益率涨4.20BPs报4.003%,10年期美债收益率涨4.54BPs报4.405%,30年期美债收益率涨5.36BPs报4.896%。

亚洲市场方面,日债收益率多数走高,10年期日债收益率上行5.4BPs至1.458%,3年期和5年期日债收益率分别走高3.4BPs和5.3BPs,报0.823%和1.018%。

欧元区市场方面,当地时间6月13日,10年期法债收益率涨7.2BPs报3.250%,10年期德债收益率涨5.9BPs报2.531%,10年期意债收益率涨7.9BPs报3.481%,10年期西债收益率涨8.1BPs报3.154%,10年期英债收益率涨7.4BPs报4.548%。

【一级市场】

国开行1年、3年期金融债中标收益率分别为1.3705%、1.6045%,全场倍数分别为3.83、3.37,边际倍数分别为1.74、17.14。

【资金面】

公开市场方面,央行公告称,6月16日以固定利率、数量招标方式开展了2420亿元逆回购操作,操作利率1.40%。数据显示,当日1738亿元逆回购到期,据此计算,单日净投放682亿元。

资金面方面,央行公开市场再度净投放,存款类机构隔夜质押式回购利率下行超2BPs,目前位于1.39%附近,七天质押式回购利率则上行超2BPs。长期资金方面,全国和主要股份制银行一年期同业存单最新成交在1.67%附近,较上日持平。

【基本面】

国家统计局发布数据显示,5月规模以上工业增加值同比增5.8%,预期增5.7%,前值增6.1%。1-5月份,规模以上工业增加值同比增长6.3%。分三大门类看,5月份,采矿业增加值同比增长5.7%,制造业增长6.2%,电力、热力、及水生产和供应业增长2.2%。

5月社会消费品零售总额41326亿元,同比增6.4%,预期增4.9%,前值增5.1%。其中,除汽车以外的消费品零售额37316亿元,增长7.0%。1—5月份,社会消费品零售总额203171亿元,增长5.0%。

国家统计局表示,总体看,5月份工业生产保持稳定增长态势。但也要看到,外部环境复杂变化,国内有效需求依然偏弱,工业企业盈利承压。下阶段,要继续完整准确全面贯彻新发展理念,构建新发展格局,培育壮大新质生产力,以高质量发展的确定性应对各种不确定性,不断巩固工业经济持续回升向好基础。

【机构观点】

东方金诚:市场定价将逐渐回归基本面和资金面。从基本面来看,鉴于内外需均疲弱,本周公布的5月宏观经济数据边际转弱,将为债市提供支撑。从资金面来看,尽管适逢税期,但鉴于央行上周释放强烈“呵护”信号,本周资金面有望维持均衡偏松格局。

中信固收:市场需求不足、新开工项目延后、企业融资持续紧张等问题仍未根本改善,对房地产投资形成持续拖累。近期多地密集出台优化限购、降低首付、公积金利率下调等系列政策,政策组合拳开始发力,但传导到投资端尚需时间。在新开工尚未恢复的情况下,短期内地产投资仍将面临结构性下行压力。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。