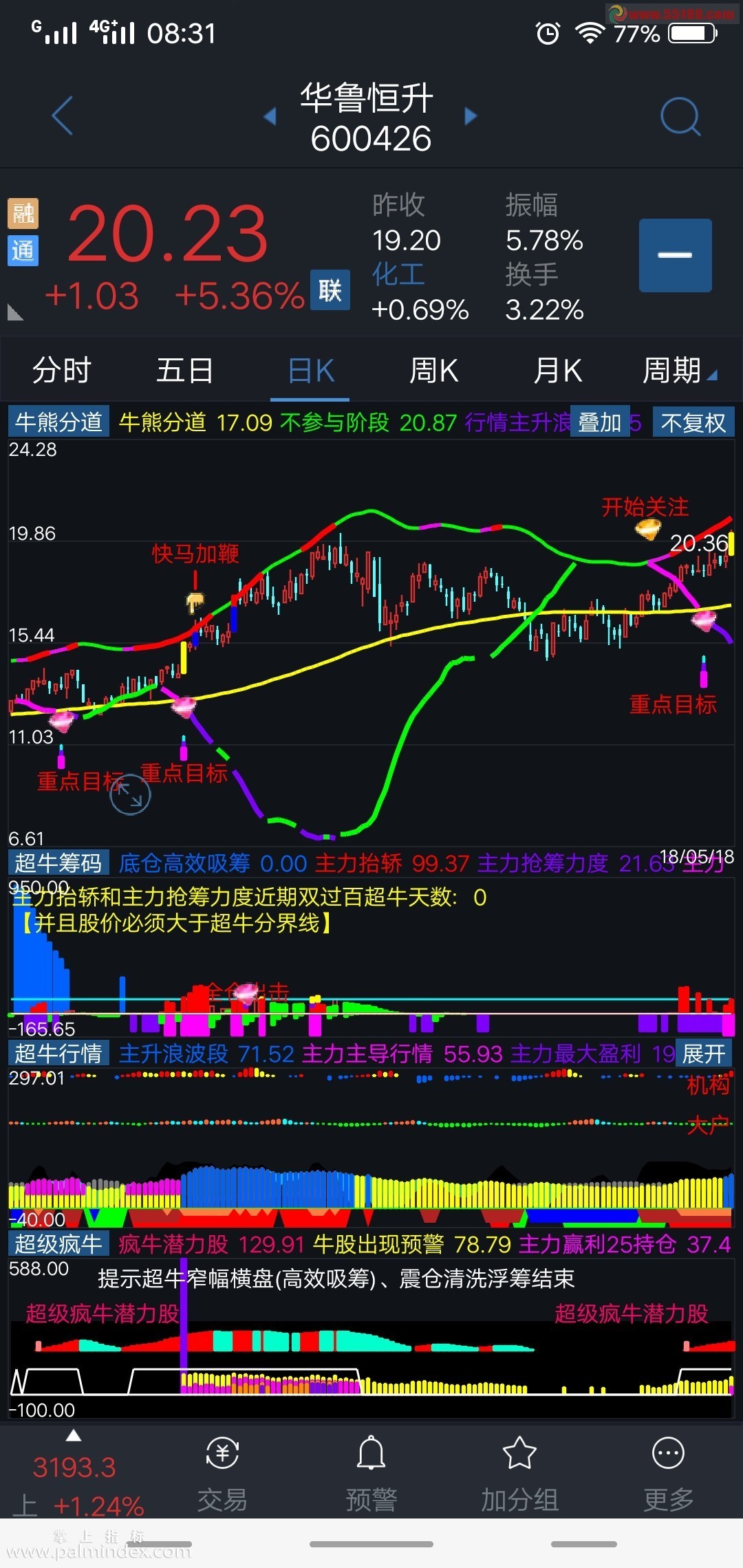

深夜,美国重要数据公布!纳指一度闪崩下挫,黄金、白银大跳水!

美国二季度GDP超预期,显示经济增长并未出现放缓迹象。市场预期美联储7月降息压力并不大。

图片来源于网络,如有侵权,请联系删除

美股开盘后,纳指延续周三跌势,跌幅一度扩大至1%,随后跌幅收窄。周三美股道指跌1.25%,纳指跌3.64%,标普500指数跌2.31%。

图片来源于网络,如有侵权,请联系删除

经济持续增长

当地时间7月25日,美国商务部经济分析局同时公布二季度美国实际GDP和PCE通胀数据的年化季率。

数据显示,美国二季度GDP年化季率增长2.8%,事前分析师预期大致集中在2%左右。这个数字比起一季度的年化季率1.4%接近翻了一倍,但与去年下半年4.9%和3.4%的增速相比仍然有所放慢。

美国季度GDP环比变化(数据来源:美国商务部经济分析局)

根据GDP报告,美国消费者支出主要受到汽车和家具等耐用品反弹以及服务业支出较第一季温和增长的推动。此外,受国防开支的提振,美国政府支出对GDP的贡献高于今年第一季度。住宅投资一年来首次拖累经济增长,因高抵押贷款利率抑制了销售活动和新建筑。

而商业投资以近一年来最快的速度增长,其中设备投资增长最为强劲,创下2022年初以来的最快增速。周四的另一份报告显示,6月份美国工厂的商业设备订单(不包括飞机和国防设备)创下去年年初以来的最大增幅。这表明此类支出将在未来几个月继续促进经济增长。

同时公布的还有二季度PCE物价指数年化季率初值2.9%,虽然高于事前预期的2.7%,但比起去年同期的3.7%明显回落。此外,6月PCE数据则会在周五盘前公布。

美股迎来财报季

美国经济数据公布后,现货黄金短线下挫,失守2360美元/盎司。现货白银日内大跌4.54%,现报27.59美元/盎司。

美国股市周四开盘后表现平稳,三大指数涨跌幅度均不大。但随后,纳指跌幅一度扩大至1%,此后跌幅收窄。美股芯片股一度大跌,ARM一度跌超10%,英伟达一度跌超6%,高通、博通跌近2%。

随着越来越多科技企业发布财报,美股走势不确定性在逐渐加大。

周三,美股“七巨头”中发布二季度财报的特斯拉、谷歌两家都出现直接的利空数据,或是利空解读。事实上,近期以科技股为主的纳斯达克指数的回调幅度远大于道琼斯指数。市场对科技股牛市的争议越来愈大。如果其他科技巨头的财报,不能符合投资者预期,那美股或迎来更大的调整。而银行股同样迎来坏消息。巴菲特旗下的伯克希尔·哈撒韦本周抛售了更多美国银行的股票,连续六个交易日减持美银股份。一份新的监管文件显示,伯克希尔在周一、周二和周三以42.46美元的均价减持了另外1890万股股票,套现8.025亿美元。在过去6个交易日里,伯克希尔已经减持了5280万股美国银行股票,价值23亿美元,持股比例降至12.5%。伯克希尔仍然持有9.801亿股美国银行股票,市值为413亿美元。

纽约社区银行周四开盘后跌逾16%,创3月来最大跌幅。公司股价大跌引发了美国中小银行危机是否卷土重来的担心。

中概股方面,新东方开盘后迅速下跌,跌幅一度超过4%。东方甄选宣布主播董宇辉离职。俞敏洪称将“与辉同行”的所有收益全给董宇辉。

美联储什么时候降息?

周四的宏观数据公布后,芝加哥商品交易所“美联储观察”工具显示的降息概率变化不大,依然是9月100%降息,但7月降息的概率不足10%。

分析师克里斯丁·阿基诺(Kristine Aquino)表示,美国经济增长和通胀指标的意外上行,巩固了市场的信念,即美联储在7月份降息还为时过早。尽管纽约联邦储备银行前行长杜德利认为,利率需要立即下调,但对交易员来说,9月份降息仍是基本预期。尽管如此,他们显然认为今年最后几个月将出现更多的经济疲软,因为他们继续对12月前第三次降息的可能性抱有希望。

Ethenea投资组合经理沃尔克·施密特(Volker Schmidt)在一份报告中说,美联储不太可能在7月降息,因为它正在寻找更多的证据来证明通胀和劳动力市场放缓,但降息将不再是一个意外。美国失业率正在攀升,薪资增长和新增职位空缺也表明就业市场逐渐放缓,但美联储决策者对降息持谨慎态度。“目前的‘绿灯’对决策者来说还不够绿。”他说。Ethenea预计美联储最迟将在9月份首次降息。

责编:朱雨蒙

校对:祝甜婷

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。