债市日报:1月8日

新华财经北京1月8日电(王菁)债市周三(1月8日)横盘整理,长端表现优于短端,国债期货主力合约半数收涨,短期主力在平盘附近震荡,间现券收益率曲线继续趋平,10年期国债收益率下行1BP左右;公开市场连续五日净回笼,隔夜利率转为上行。

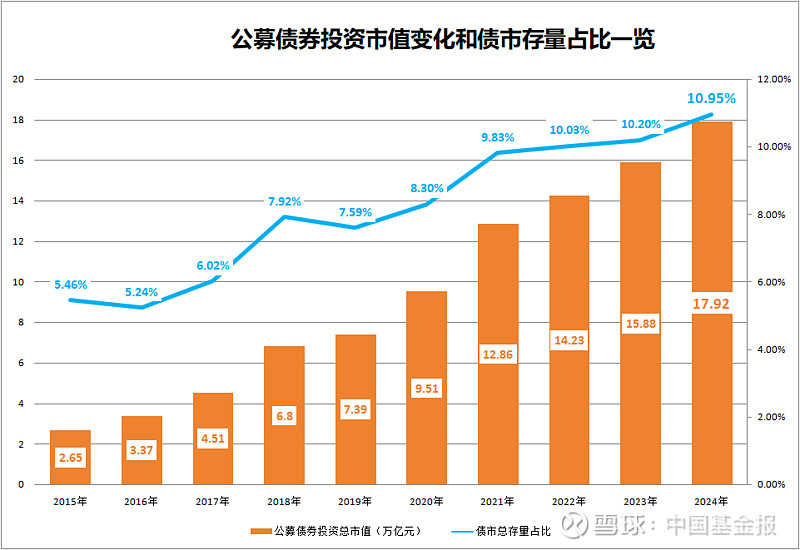

图片来源于网络,如有侵权,请联系删除

机构认为,随着年初头寸、负债限制的解除,预计中小银行、对债券资产的配置积极性将进一步提升。上半年,债市在市场行为角度整体利多,尤其在配置盘托底支持和市场学习效应下,利率上行调整的空间或较为有限,市场下一轮趋势性的判断时点或需留待全国两会以及更多经济数据公布后。

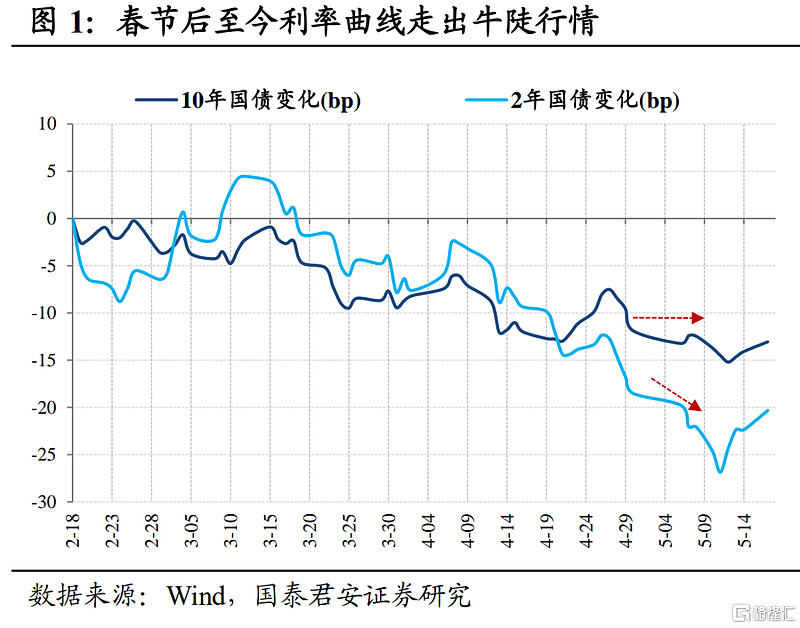

图片来源于网络,如有侵权,请联系删除

【行情跟踪】

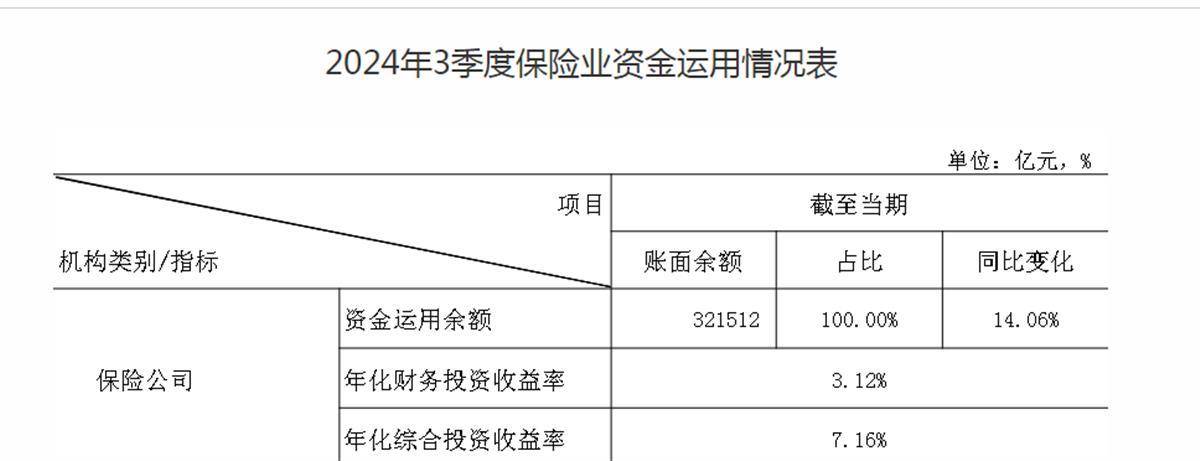

图片来源于网络,如有侵权,请联系删除

国债期货收盘涨跌不一,30年期主力合约涨0.08%,10年期主力合约涨0.09%,5年期主力合约持平,2年期主力合约跌0.03%。

银行间主要利率债长端偏强,短债基本持稳,5-10年期国债活跃券收益率下行1BPs左右,截至发稿,10年期“24附息国债11”报1.599%,30年期“24特别国债06”下行1.25BPs报1.8575%,国开10年期“24国开15”下行1.25BPs报1.643%。

中证转债指数收盘跌0.05%,7只可转债跌幅超2%,普利转债、迪贝转债、伟隆转债、卡倍转02、新致转债跌幅居前,分别跌20%、4.06%、3.49%、3.33%、2.69%。涨幅方面,14只可转债涨幅超2%,福新转债、泰瑞转债、金沃转债、欧通转债、天创转债涨幅居前,分别涨8.09%、7.6%、7.21%、6.65%、4.81%。

【海外债市】

北美市场方面,当地时间1月7日,美债收益率集体上涨,2年期美债收益率涨1.7BP报4.302%,3年期美债收益率涨3.3BPs报4.364%,5年期美债收益率涨3.5BPs报4.47%,10年期美债收益率涨5.9BPs报4.69%,30年期美债收益率涨6.9BPs报4.916%。

亚洲市场方面,日债收益率多数上行,10年期日债收益率走高2.9BPs至1.173%,3年期和5年期日债收益率分别上行1.6BP和1.7BP,报0.68%和0.807%。

欧元区市场方面,当地时间1月7日,法国10年期国债收益率涨4BPs报3.297%,德国10年期国债收益率涨3.4BPs报2.479%,意大利10年期国债收益率涨5.8BPs报3.627%,西班牙10年期国债收益率涨4.3BPs报3.140%。其他市场方面,英国10年期国债收益率涨7.3BPs报4.682%。

【一级市场】

财政部3期国债中标收益率均低于中债估值。财政部28天、63天、91天期国债加权中标收益率分别为0.7304%、0.8704%、0.9529%,边际中标收益率分别为0.9784%、1.0506%、1.1020%,全场倍数分别为2.08、1.93、1.89,边际倍数分别为2.88、3.37、8.01。

农发行2期金融债中标收益率均低于中债估值。农发行1.074年、10年期金融债中标收益率分别为1.19%、1.66%,全场倍数分别为2.27、2.81,边际倍数分别为2.15、5.7。

【资金面】

公开市场方面,央行公告称,为保持银行体系流动性充裕,1月8日以固定利率、数量招标方式开展了11亿元7天期逆回购操作,操作利率1.50%。数据显示,当日无逆回购到期;1月9日将有248亿逆回购到期。

资金面方面,Shibor短端品种多数上行。隔夜品种上行4.0BPs报1.523%;7天期上行3.9BPs报1.58%;14天期上行3.4BPs报1.65%;1个月期下行0.5BP报1.636%,创2022年10月以来新低。

【机构观点】

民生:当前债市利率或已提前反映30BPs以上的降息预期,同时或也一定程度包含资金利率往下向政策利率收敛的预期,进一步下探空间已愈发有限,阻力也在增加。1-2月通常并非是财政支出大月,关注春节取现及缴税等因素对资金面的扰动,另一方面则关注前期发行置换债募集资金投入使用的情况,若资金使用效率较高,或将对流动性形成一定补充。

银河证券:2025年,预计基本面温和回升,低利率料将延续,政策方面,宽货币力度加大,“更加积极”下的财政扩张,央行或继续宽幅降息带动广谱利率下行。同时,宽货币向宽信用切换、风险偏好边际变化,债市纠结程度加深。随着积极财政、债券供给增加以及需求端在政策、监管等影响下波动,债市供需矛盾或边际缓解,但高息资产仍净供给不足,资产荒或长期化。

华福固收:预计2025年财政将整体靠前发力,推动经济回升向好,地方债收益率将跟随国债收益率进一步下行,市场在对供给放量预期定价时或推动地方债与国债利差走阔,当10年期地方债与国债利差达到20BPs时胜率将明显高。年末和年初地方债对这两类机构吸引力较高,可提前抢配等待利率下行后止盈。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。