债市日报:8月11日

新华财经北京8月11日电(王菁)债市周一(8月11日)全线回调,税收调整扰动逐渐降温过后,市场开始收益率成本适度回升预期,国债期货集体收跌,超长端走弱态势更显著,间现券收益率普遍回升2BPs左右;公开市场单日净回笼4328亿元,资金利率走势小幅分化。

图片来源于网络,如有侵权,请联系删除

机构认为,8月为政府债净供给大月,流动性对冲正当其时,而税收调整之后明显利空新券定价,保障发行成本的重要性更加凸显,因此后续或有货币配合的支持。关注8月央行是否恢复买债,或已具备一定条件。

【行情跟踪】

国债期货收盘全线下跌,30年期主力合约跌0.55%报118.6,10年期主力合约跌0.11%报108.495,5年期主力合约跌0.08%报105.735,2年期主力合约跌0.01%报102.364。

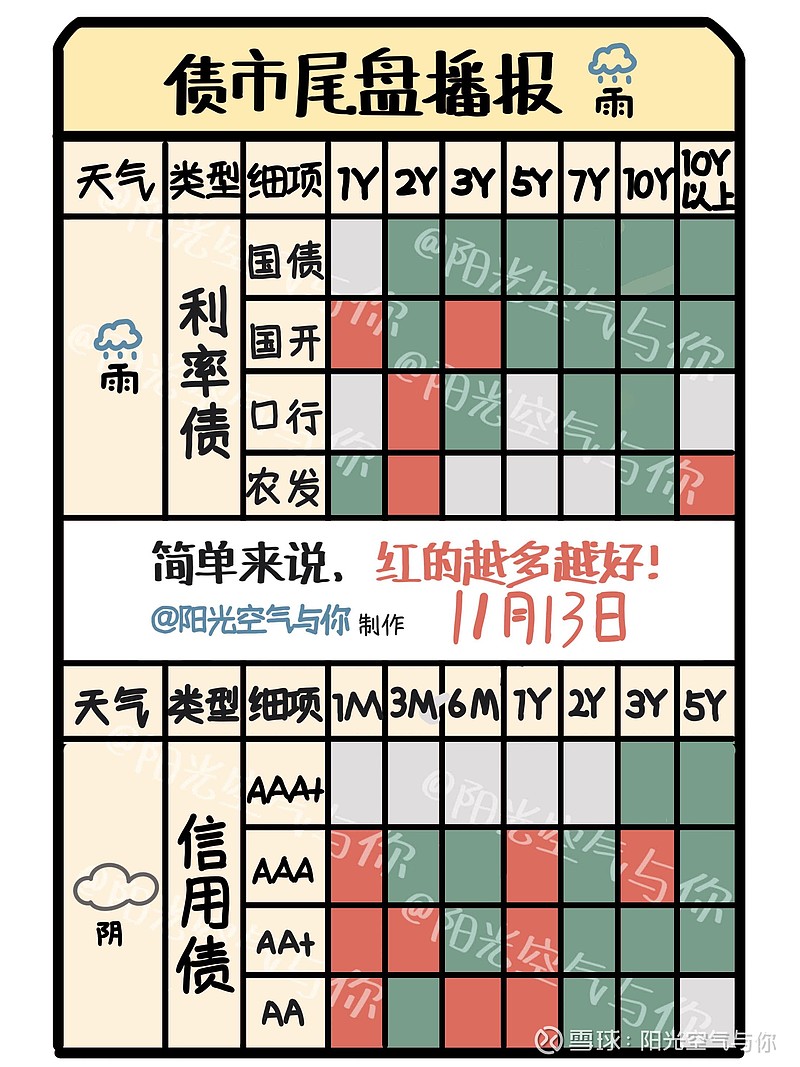

银行间主要利率债收益率午后升幅扩大,30年期国债“25超长特别国债02”收益率上行3.1BPs报1.9520%,10年期国开债“25国开10”收益率上行3.2BPs报1.8220%,10年期国债“25附息国债11”收益率上行2.65BPs报1.7175%。

中证转债指数收盘上涨0.67%,报470.91点,成交金额818.93亿元。海泰转债、欧通转债、荣泰转债、塞力转债、大元转债涨幅居前,分别涨20.00%、15.21%、15.04%、12.46%、12.35%。信测转债、中装转2、高测转债、松霖转债、利扬转债跌幅居前,分别跌9.27%、4.09%、3.53%、1.41%、1.27%。

【海外债市】

北美市场方面,当地时间8月8日,美债收益率集体上涨,2年期美债收益率涨3.45BPs报3.762%,3年期美债收益率涨4.17BPs报3.731%,5年期美债收益率涨4.15BPs报3.833%,10年期美债收益率涨3.49BPs报4.287%,30年期美债收益率涨2.53BPs报4.853%。

欧元区市场方面,当地时间8月8日,10年期法债收益率涨5.3BPs报3.347%,10年期德债收益率涨5.9BPs报2.687%,10年期意债收益率涨5.4BPs报3.474%,10年期西债收益率涨5.2BPs报3.250%。其他市场方面,10年期英债收益率涨5.5BPs报4.599%。

【一级市场】

财政部28天、182天期国债加权中标收益率分别为1.1220%、1.3243%,边际中标收益率分别为1.1873%、1.3934%,全场倍数分别为3.95、2.67,边际倍数分别为1.48、2.19。

农发行91天、3年、5年期金融债中标收益率分别为1.3731%、1.6322%、1.7046%,全场倍数分别为3.05、2.6、3.2,边际倍数分别为3.75、5.1、41.69。

国开行1年、3年期金融债中标收益率分别为1.3695%、1.6550%,全场倍数分别为3.11、3.26,边际倍数分别为9.76、1.67。

【资金面】

公开市场方面,央行公告称,8月11日以固定利率、数量招标方式开展了1120亿元7天期逆回购操作,操作利率1.40%,投标量1120亿元,中标量1120亿元。数据显示,当日5448亿元逆回购到期,据此计算,单日净回笼4328亿元。

资金面方面,Shibor短端品种表现分化。隔夜品种上行0.06BP报1.315%;7天期下行0.36BP报1.432%;14天期下行1.39BP报1.455%,创2023年1月以来新低;1个月期上行0.14BP报1.527%。

【基本面】

国家统计局发布数据显示,7月CPI环比由上月下降0.1%转为上涨0.4%,同比持平,扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅连续3个月扩大。7月PPI环比下降0.2%,环比降幅比上月收窄0.2个百分点,同比下降3.6%,降幅与上月相同。

国家统计局解读称,CPI环比涨幅略高于季节性,核心CPI同比持续回升;CPI同比持平,主要受食品价格较低影响。PPI环比降幅收窄,一是季节性因素叠加国际贸易环境不确定性影响部分行业价格下降,二是国内市场竞争秩序持续优化带动相关行业价格降幅收窄。PPI同比降幅与上月相同,一是产业转型升级带动相关行业价格同比回升,二是内需潜力持续释放拉动部分行业价格同比上涨。

【机构观点】

中金固收:PPI方面,随着反内卷改革预期有所降温,相关商品价格高位回落,工业品价格或延续弱势运行,考虑部分企业出厂价调整滞后,而去年同期基数较低,预计8月PPI同比或反弹至-2.8%附近;CPI方面,去年8月蔬菜和猪肉价格大幅上涨,而今年8月食品表现偏弱,预计高基数可能使得8月CPI同比降至-0.4%附近。预计低通胀格局或将延续,偏高的实际利率不利于需求释放,后续政策或将继续调降名义利率水平。考虑基本面和货币政策仍较为友好,继续看好国内债券市场,债券收益率有望破位下行,继续建议关注相应交易机会。

兴证固收:当前市场情绪偏谨慎,信用债投资阶段性可以更多考虑短久期下沉策略。近期债市波动放大,短期内建议投资者结合资金面向好的变化,在低杠杆水平中适度平滑套息策略的收益。股债跷跷板效应的预期仍在,信用债市场投资情绪仍趋于谨慎,需要从Carry、流动性以及市场弹性等多方面考虑。

华泰固收:短期债市仍处于预期改善阶段,但缺乏明确主线,十年期国债运行区间仍在1.6-1.8%之间。资金面宽松对短端利好明确,长端和超长端则受股市和内需政策等反复扰动。增值税新规仍是重要观察点,叠加资金面宽松,长端利率继续以波段机会看待,建议适度把握普通信用债、二永债、存单票息机会,曲线小幅陡峭。权益从资产配置角度仍强于债,但短期波动增大。

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。