【财经分析】边际扰动无碍机构看多 债市短期或现偏强震荡格局

受月初资金面宽松,资金利率重回低位的影响,近期债市表现依旧可圈可点,短端利率不改下行走势,收益率曲线呈陡峭化形态。

图片来源于网络,如有侵权,请联系删除

不过,随着重要宏观数据的陆续发布,后续包括通胀数据和金融数据的边际改善,或对债市表现构成扰动。

图片来源于网络,如有侵权,请联系删除

在大部分业内人士看来,多空交织背景下,短期内债市震荡格局难破,鉴于当前利多因素略占上风,因此本周债市有望延续偏强震荡格局。

债市偏强震荡

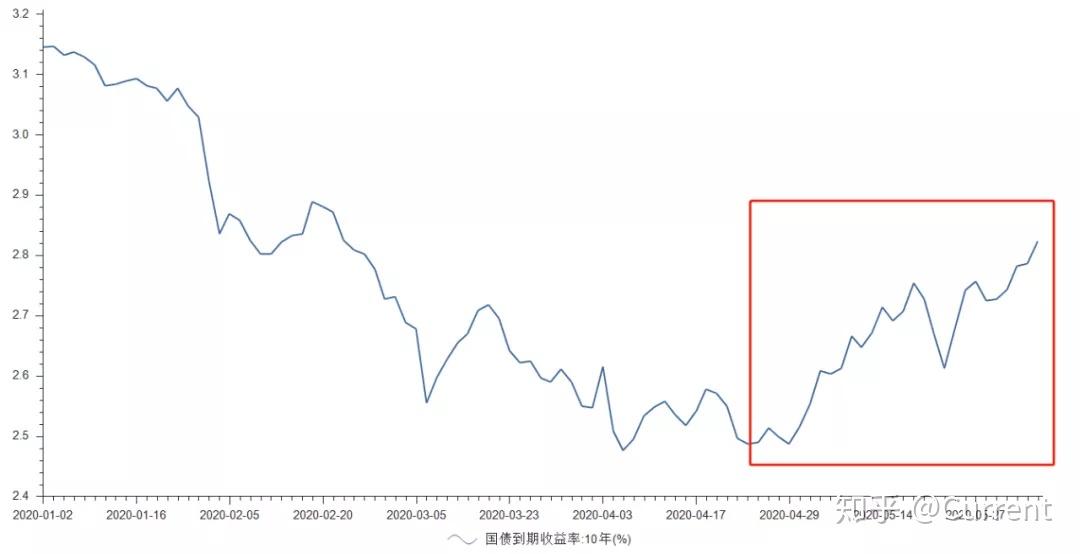

6月以来,债市收益率延续震荡下探走势。

中央国债登记结算有限责任公司提供的数据显示,截至6月7日收盘,间利率债市场收益率小幅波动。举例来看,SKY_3M稳定在1.48%附近;中债国债收益率曲线2年期下行1BP至1.76%;SKY_10Y行至2.28%一线。

再就一级市场的新债发行情况来看,上周利率债认购需求整体较好——发行国债6只,平均认购倍数为3.14倍;发行政金债19只,平均认购倍数为4.45倍;发行地方政府债5只,平均认购倍数达26.35倍。

“上周,风险资产表现不佳,这是促使利率债走出牛陡行情的重要支撑因素。”一位机构交易员告诉记者,“不仅如此,近期多家中小银行补降存款利率,又点燃了市场对新一轮存款降息的预期,影响债市表现正面。”

记者还注意到,近期资金面出现了一些积极的边际变化。

首先,是DR007自3月份以来重回1.8%之下。6月4日至6月7日,DR007在1.78%至1.79%附近窄幅波动,低于政策利率1BP至2BP,虽然幅度并不大,但业内普遍认为,其背后或反映出监管持续了半年有余的融资利率下限管控出现松动。

其次,银行体系流动性净融出规模的显著恢复亦值得关注。“进入6月,银行体系净融出恢复至3.5万亿元之上,而4月下旬至5月基本都在3万亿元以下。”研究所宏观联席首席分析师肖金川指出,“除大行以外的其他银行(股份行等)融出也在恢复,这或说明银行端的存款流失压力正逐步缓解,资金传导链条正渐进修复。”

再者,是受益于资金面的显著宽松,6月第一周,1年期存单利率下行至2.04%,达到了4月下旬以来的最低点。

“无疑,月初资金利率重回新低,有助于打开债市短端利率的下行空间。”前述交易员说。

积极因素尚存

展望6月,时值跨季节点,资金面舒适期能否持续?

“就季节性规律来看,过去5年,6月中上旬的资金面通常能维持平稳。”肖金川表示,“进入下旬后,资金面通常将面临税期和跨季的扰动。就过去5年的情况分析,税期DR007的中枢会较月初抬升10BP至20BP,跨季时的抬升幅度在30BP至40BP之间。不过,我们预计今年6月下旬的资金面波动或弱于季节性,整体仍将处于均衡偏松状态。”

那么,眼下各机构缘何看多跨季资金面?

其一,观察近期央行的公开市场操作,不难发现,“关键时点及时投放”的特征明显,即当资金面有收敛倾向时,央行会及时加大投放量维稳资金面,例如4月末和5月末。

其二,是政府债净供给压力或不大。根据券商测算,6月国债的发行规模约在1.1万亿元左右(不包含储蓄国债),到期8040亿元,净发行约3400亿元。由于到期量较大,因此即便届时部分国债的发行规模放量,由此带来的供给压力仍然可控。地方债方面,从6月前半月的情况来看,后续大幅放量的概率同样较低,预计6月地方债的发行规模约为9800亿元,到期4436亿元,净发行约5400亿元。

加总来看,6月政府债净发行规模在9000亿元左右,参考5月,即使面对1.26万亿元的政府债净供给,资金利率依旧维持“岿然不动”。

此外,6月单周的利率债到期量分布也对跨季资金面较为友好。记者观察到,6月第1周至4周,利率债的到期规模依次为1657亿元、2215亿元、3558亿元和5015亿元,下半月集中到期约8500亿元,占全月到期量的70%,这将使得6月下旬政府债净缴款压力不会高于上半月。

其三,信贷“挤水分”背景下,银行信贷投放也不会明显超出季节性,这对资金面的扰动偏小。

“虽然本月即将公布的重要宏观数据可能受猪肉价格上行等因素影响出现边际改善,并对债市构成扰动,但考虑到当前内需偏弱的问题依旧突出,加之5月官方制造业PMI意外收缩,致市场博弈降息落地的情绪再度升温,则当前利多因素明显略占上风。”东方金诚研究发展部分析师瞿瑞表示,“整体上看,短期内债市有望延续偏强震荡行情。”

中央国债登记结算有限责任公司提供的数据显示,截至6月11日收盘,银行间利率债市场收益率不改节前震荡下行走势。其中,中债中短期票据收益率曲线(AAA)3M期限稳定在1.95%,5年期收益率下行1BP至2.33%。

把握波段机会

综上,回到债市的投资布局层面,“纵观国内的资产组合,鉴于短期内市场风险偏好进一步下降——这和当前基本面指向的方向一致,且此前刺激风险资产上涨的各种预期正随着时间而变淡,则个人认为,现阶段利率债还是占优资产。”一位券商固收部负责人在接受记者采访时坦言,“综合多方因素,个人建议投资机构考虑长债的波段交易机会,以及中短端利率品种的做多机会。”

“复盘6月以来的债市行情,‘方向偏多,波动减弱’会是主要特征。”肖金川建议,“由此,后续各机构可通过性价比品种选择、仓位调度提升收益。面对市场震荡,在商金债、中短端利率债抢跑的背景下,我们认为,后续10年期国债、10年期国开债、30年期国债这些长久期品种依然兼具票息及潜在下行空间的优势。落脚到利率策略层面,‘1年期存单+10年期国开债’组成的哑铃策略,相对占优,可保持关注。”

(文章来源:新华财经)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。