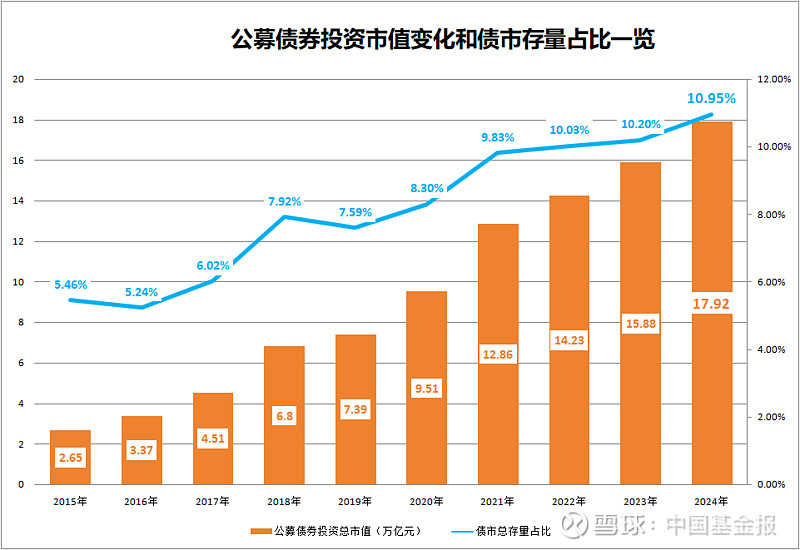

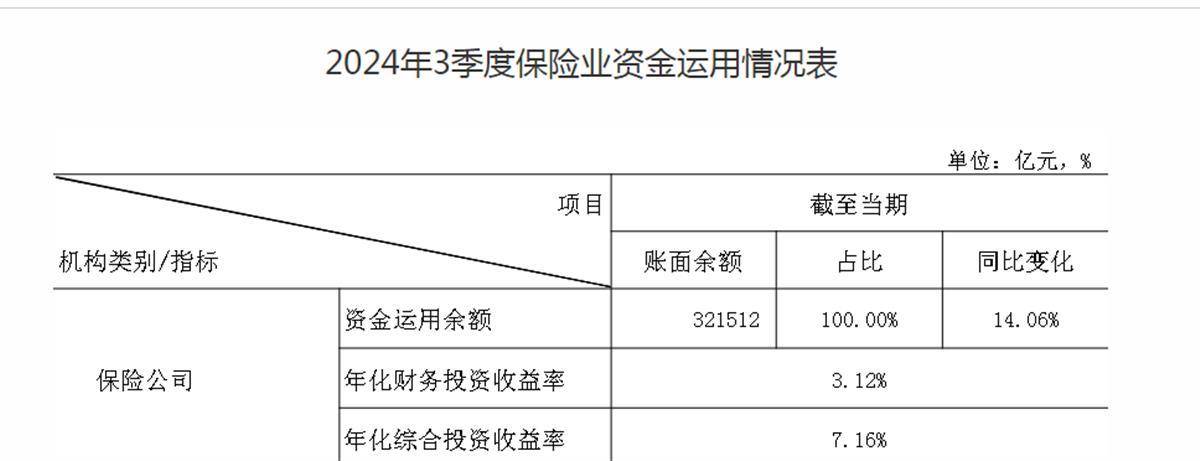

亚洲高收益债券配置价值凸显

上证报中国网讯(记者王彭)在当前市场环境下,投资者对高收益风险资产的投资意愿显著提升。在此背景下,亚洲高收益债券以其较高的收益率和相对较低的违约风险,成为备受关注的资产类别。以东亚联丰亚洲债券及货币基金(ABC基金)为例,其A人民币(分派)类别近期年度化派息率达到9%。

图片来源于网络,如有侵权,请联系删除

数据显示,亚洲高收益债券在收益率和风险控制方面表现突出。截至2025年7月31日,代表亚洲高收益债券的ICE美银亚洲货币高收益企业指数有效收益率为6.9%,高于环球高收益指数的6.6%。同时,ICE美银亚洲货币高收益企业指数有效久期仅为2.4年,短于环球指数的3.1年,意味着其对利率变化的敏感度更低,波动性相对较小。

根据组合理论,配置低相关性资产有助于优化风险收益比。亚洲高收益债券发行方覆盖印度大宗商品、印尼大宗商品、中国工业等多个行业和地区,与全球其他资产相关性较低,天然具备风险分散效果。此外,亚洲高收益债券的平均信贷评级达BB-级,整体违约率维持在较低水平,市场预期2025年违约率仅为2.3,反映出其较为稳健的信用基本面和较强的抗风险能力。

此外,亚洲地区经济增长为债券市场提供了坚实支撑。国际货币基金组织预计,2025年亚洲实质国内生产总值增长达3.9%,显著高于全球2.8%的平均水平。强劲的经济环境有助于提升发债企业的盈利能力和偿债能力。

业内人士表示,展望后市,市场预期通胀将继续放缓,多国央行可能维持或加大宽松政策力度,从而推动资金流向亚洲高收益债券等风险资产。对于普通投资者而言,ABC基金这类专注亚洲美元债券的互认基金或成为当前环境下争取收益、分散风险的有效工具。

(文章来源:上海证券报·中国证券网)

扫描二维码推送至手机访问。

版权声明:本文由财界探秘发布,如需转载请注明出处。